Các công ty bảo hiểm nhân thọ của Vương quốc Anh đã mang lại cho cổ đông của họ một khoản tiền thưởng bất ngờ trong vài tuần qua.

Các công ty bảo hiểm này bao gồm Legal & General, Aviva, Phoenix và Công ty Bảo hiểm Hưu Trí thuộc sở hữu tư nhân đã thông báo cho các nhà đầu tư của họ rằng họ có thêm 1.5 tỷ bảng Anh để chi tiêu mà trước đây đã được dự phòng để trả cho khách hàng.

Tuy nhiên lý do để có được số tiền rủng rỉnh này thực ra không vui vẻ gì cho lắm.

Số tiền nói trên đến từ mảng kinh doanh sản phẩm bảo hiểm niên kim, sản phẩm này có nghĩa vụ trả tiền cho khách hàng chừng nào họ còn sống. Những khách hàng đó, hóa ra, không phải sống lâu như dự kiến ban đầu, vì vậy các công ty bảo hiểm tự nhiên thừa ra một khoản tiền mặt không dùng đến, là kết quả của việc hoàn nhập dự phòng, một thuật ngữ trong ngành bảo hiểm. Prudential và Just Group cũng có thể được hưởng lợi từ cùng một xu hướng này khi họ công bố kết quả kinh doanh của năm 2018 trong tuần này.

Ông Nigel Wilson, giám đốc điều hành của Legal & General tuần trước, nói “Đây là một vấn đề đáng buồn của xã hội. Đây là đợt hoàn nhập dự phòng lần thứ ba mà chúng tôi đã thực hiện và sắp tới sẽ có nhiều đợt nữa.”

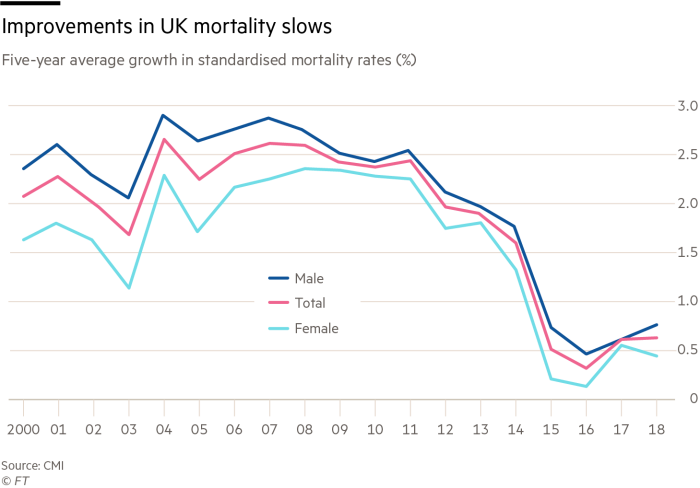

Các xu hướng về tuổi thọ đã thay đổi trong phần lớn thập kỷ vừa qua. Những cải thiện nhanh chóng về tuổi thọ trong những năm đầu của thế kỷ 21 giờ đã trở thành quá khứ.

Theo dữ liệu được công bố tuần trước từ Viện Chuyên Gia Tính Toán (IFOA) của Vương Quốc Anh, tuổi thọ chỉ tăng khoảng 0.5% mỗi năm. Một thập kỷ trước đây, tỷ lệ tăng tuổi thọ này là 2%.

Trong mô hình mới nhất của IFOA, tuổi thọ ở tuổi 65 là 22.4 tuổi đối với nữ và 19.8 tuổi đối với nam. Đối với cả hai giới, đây là sự sụt giảm khoảng năm tháng so với mô hình trước đó của tổ chức nghiên cứu này.

Ông Steven Baxter, người đứng đầu bộ phận nghiên cứu về tuổi thọ của công ty tư vấn bảo hiểm hưu trí Club Vita, cho biết có ba lý thuyết hàng đầu giải thích lý do tại sao các xu hướng tuổi thọ trên đang thay đổi.

“Sự cải tiến về tuổi thọ có xu hướng diễn ra theo từng đợt sóng,” ông nói. “Chúng ta đã trải qua một phong trào cai thuốc lá và những tiến bộ trong việc điều trị bệnh tim mạch. Những lợi ích của việc cai thuốc lá phần lớn đã phát huy xong tác dụng của nó trong xã hội.”

Lý do thứ hai, theo ông Baxter, là số lượng người tăng lên ở độ tuổi 80 và 90 đã làm tăng áp lực lên hệ thống chăm sóc y tế và xã hội. “Nhu cầu đang tăng lên,” ông nói, “vì vậy nguồn cung bị siết chặt.”

Lý do thứ ba là người già dễ bị tổn thương hơn trước các tác động của môi trường sống. “Chúng ta đã phải trải qua một loạt các mùa đông tồi tệ, các mùa dịch cúm nghiêm trọng và vắc-xin cúm kém hiệu quả hơn là chúng ta mong muốn.”

Ông Clive Bannister, giám đốc điều hành của công ty bảo hiểm Phoenix, nói rằng, “Thói quen không hoạt động, chế độ ăn tùy tiện và bệnh tiểu đường” là những nguyên nhân gây ra suy giảm tuổi thọ.

Đã có những xu hướng tương tự ở những nơi khác trên thế giới, nhưng chúng không ảnh hưởng đến ngành bảo hiểm theo cách tương tự như ở Anh.

Ví dụ, ở Mỹ, các quy tắc kế toán quy định các công ty bảo hiểm không thể cắt giảm dự phòng nghiệp vụ khi kỳ vọng của họ về tuổi thọ thay đổi, mặc dù họ có thể tăng dự phòng nghiệp vụ nếu cần thiết.

Ông Kaplan, người đứng đầu bộ phận chuyển giao rủi ro hưu trí tại công ty bảo hiểm Prudential Financial của Mỹ cho biết, “nếu tuổi thọ tốt hơn so với mức chúng tôi dự kiến thì kết quả kinh doanh sẽ được cải thiện.”

Ở các quốc gia khác, bao gồm nhiều quốc gia ở châu Âu, các sản phẩm bảo hiểm ít nhạy cảm hơn với những thay đổi về tuổi thọ.

Ở Anh, những hậu quả sâu rộng sẽ xảy ra đối với các quỹ hưu trí và các công ty bảo hiểm. Tuy nhiên, có lẽ chúng không đến mức nghiêm trọng như các bảng dữ liệu của IFOA, vì các bảng này bao gồm toàn bộ dân số chứ không chỉ những người có lương hưu.

Ông Charlie Finch, giám đốc phụ trách tại công ty tư vấn Lane Clark & Peacock, cho biết “những người giàu có hơn thường bị giảm tuổi thọ ít hơn so với những người nghèo hơn, do đó, vẫn còn nhiều tranh luận về việc liệu dữ liệu trên có nên áp dụng cho các sản phẩm bảo hiểm hưu trí hay không.”

Tuy nhiên, tình trạng thâm hụt quỹ bảo hiểm hưu trí đang dần biến mất khi những tổ chức quản lý quỹ đánh giá lại về việc các thành viên của họ sẽ sống được bao lâu. Điều này là nguyên nhân làm bùng nổ thị trường bảo hiểm niên kim theo nhóm, trong đó các quỹ hưu trí chuyển giao tài sản và công nợ của họ sang cho các công ty bảo hiểm. Những thương vụ này chỉ có thể xảy ra nếu các quỹ hưu trí nói trên được tài trợ đầy đủ.

Theo một chuyên gia tư vấn của Willis Towers Watson, một giá trị kỷ lục 24 tỷ bảng Anh các thương vụ bảo hiểm niên kim đã được thực hiện trong năm ngoái. Kỷ lục đó cũng có thể tiếp tục bùng nổ trong năm nay. Ông Gordon Aitken, chuyên gia phân tích tại ngân hàng đầu tư RBC Capital Markets, tin rằng giá trị 30 tỷ bảng Anh mỗi năm sẽ trở thành một chuẩn mực mới của thị trường cung cấp các sản phẩm bảo hiểm niên kim theo nhóm.

Trong khi đó các công ty bảo hiểm đang có một vị thế mạnh mẽ hơn để đáp ứng nhu cầu mới đang xuất hiện trên thị trường. “Doanh nghiệp bảo hiểm sẽ có nhiều vốn hơn khi họ hoàn nhập dự phòng, giúp họ có thêm nguồn lực tài chính để có thể bán tiếp các hợp đồng mới,” theo ông Finch ở công ty tư vấn Lane Clark & Peacock cho biết.

Không phải tất cả trong số các công ty bảo hiểm này đang sử dụng hoàn nhập dự phòng để làm nguồn vốn cung cấp cho các hợp đồng khai thác mới. Tập đoàn bảo hiểm Aviva tuần trước đã nói rằng họ đã sử dụng tiền hoàn nhập dự phòng để “tăng cường đầu tư cho chương trình đổi mới kỹ thuật số của chúng tôi và đẩy nhanh chương trình chuyển đổi về công nghệ thông tin và tài chính.”

Các công ty bảo hiểm có thể sẽ phải quyết định việc sử dụng hoàn nhập dự phòng như thế nào nhiều hơn trong tương lai. Ông Wilson ở công ty bảo hiểm Legal & General cho biết những thay đổi về tuổi thọ có vẻ là một xu hướng hơn là một biến động đơn lẻ.

Ông Aitken tại ngân hàng đầu tư RBC dự kiến các công ty bảo hiểm như Aviva, L&G, Phoenix và Just sẽ công bố tới hơn 2 tỷ bảng Anh giá trị hoàn nhập dự phòng trong vài năm tới, khi họ sử dụng dữ liệu của IFOA phiên bản 2018 vào quá trình tính toán. Ông đã viết trong một báo cáo gửi cho khách hàng: “Nếu quý vị nghĩ rằng các khoản hoàn nhập dự phòng tới nay là rất lớn, hãy chờ xem những gì sẽ đến.”

Các công ty bảo hiểm Trung Quốc phải chịu trách nhiệm về các hành vi phạm pháp của đại lý

Trung Quốc mở đường cho Chubb thâu tóm cổ phần đa số trong liên doanh địa phương

Cú lừa bảo hiểm biến thành thảm họa chết chóc

Lê Minh

Theo Financial Times

{kind=link}