SANYO-ONODA, Nhật Bản – Anh Keijiro Nawata, một tài xế xe tải 38 tuổi, đã kết thúc ngày giao hàng và đang thay dầu cho chiếc xe tải của mình trong cửa hàng vào một ngày tháng 6 năm ngoái khi một người chú gọi điện thoại cho anh biết có điều gì đó không ổn. Người mẹ của anh Nawata đã nhận được một lá thư thúc giục bà phải trả 3,600 đô la Mỹ tiền bảo hiểm nhân thọ quá hạn, người chú nói.

Anh Nawata đã ngay lập tức gọi cho văn phòng bảo hiểm và thiết lập một cuộc họp cho ngày hôm sau, khi các tin tức ngày càng trở nên tồi tệ hơn. Anh ta phát hiện ra rằng những người bán bảo hiểm đã thuyết phục mẹ anh ta, một người mắc chứng mất trí nhớ, mua tới mười mấy hợp đồng bảo hiểm nhân thọ khiến cho bà phải trả tới 2,400 đô la Mỹ mỗi tháng. Bà thậm chí còn bị buộc phải vay một khoản vay từ ngân hàng là 7,000 đô la Mỹ để trang trải các khoản thanh toán phí bảo hiểm khi hết tiền.

Nhà bảo hiểm bán tất cả các hợp đồng bảo hiểm nói trên hoàn toàn không phải là một doanh nghiệp ăn xổi ở thì. Đó chính là tập đoàn bưu điện khổng lồ của Nhật Bản, Japan Post Holdings Co, do chính phủ kiểm soát, một trong những tập đoàn tài chính lớn nhất thế giới, với hàng nghìn tỷ đô la tài sản.

“Tôi không thể tin được điều đó, bởi vì tôi tin tưởng tuyệt đối vào bưu điện,” anh Nawata nói khi đưa ra một đống hợp đồng với chữ ký của mẹ mình. “Vụ này rất giống thủ đoạn lừa gạt của dân xã hội đen.”

Những gì xảy ra với bà Yaeko Nawata, 71 tuổi, và hàng chục ngàn chủ hợp đồng bảo hiểm khác của Bưu Điện Nhật Bản hiện nay đã nổ tung trở thành một vụ bê bối lớn nhất kể từ khi chính phủ Nhật Bản tiến hành tư nhân hóa một phần của công ty này vào một thập kỷ trước, và làm nổi bật những áp lực của một môi trường lãi suất hiện đã xuống thấp tới đáy đang đem lại cho các tổ chức tài chính trên toàn cầu.

Khi lãi suất dài hạn đã trở thành âm như ở Nhật Bản và một phần của châu Âu, bao gồm cả Đức, thì khó có thể kiếm được lợi nhuận từ chênh lệch giữa lãi suất ngắn hạn và dài hạn, vốn là nguồn thu nhập cơ bản của các ngân hàng và công ty bảo hiểm. Hoa Kỳ cũng đang trải qua sự thách thức của một môi trường lãi suất thấp gần kỷ lục mà một số nhà kinh tế tin rằng có thể sẽ kéo dài trong nhiều năm.

Japan Post cho biết, trong năm năm qua, họ đã bán khoảng 183,000 hợp đồng bảo hiểm có phương hại tới lợi ích của khách hàng. Tập đoàn đang tiến hành một cuộc điều tra nội bộ về vấn đề này.

Các sản phẩm bảo hiểm nhân thọ cốt lõi của Japan Post giống như các kế hoạch tiết kiệm vì những cam kết sẽ đem lại lợi nhuận cho các chủ hợp đồng, ngay cả khi họ còn đang sống. Khi lãi suất là 5% hoặc 6%, Japan Post có thể đưa ra các sản phẩm hấp dẫn chỉ bằng cách đầu tư vào trái phiếu chính phủ và để lãi suất tích lũy trong nhiều thập kỷ. Ngày nay, những người dân có nhu cầu tiết kiệm có thể đạt kết quả tương tự như thế, chỉ bằng cách nhét tiền của họ xuống dưới một tấm nệm giường.

“Vì lãi suất thấp, bảo hiểm theo kiểu tiết kiệm không được khách hàng ưa chuộng,” theo Chủ tịch của Tập đoàn Bưu chính Nhật Bản, ông Masatsugu Nagato, cho biết trong một cuộc họp báo ngày 31 tháng 7.

“Công việc bán bảo hiểm ngày nay rất khó khăn”, theo ông Masahiko Suzuki, người đã làm nhân viên bán bảo hiểm trong ba thập kỷ tại một bưu điện trung tâm Nhật Bản cho biết. Người cao tuổi, ông nói, thường nhớ rõ về thời gian trước, khi các sản phẩm này vẫn còn rất hấp dẫn, vì vậy, “rất dễ lừa họ”. Ông Suzuki nói rằng ông từ chối làm điều đó và được coi là một nhân viên làm việc kém hiệu quả.

Một trong những nhân viên bán bảo hiểm đã bán các hợp đồng bảo hiểm nói trên cho bà Nawata, anh Koichi Tokutomi, đã cao giọng khi Tạp chí Phố Wall gọi và hỏi về vụ án. “Tại sao các ngài chỉ gọi cho tôi? Tôi không phải là người duy nhất làm việc này!”

Anh ta vẫn làm việc tại bưu điện ở Sanyo-Onoda, một thị trấn công nghiệp ven biển với các nhà máy xi măng dọc theo bờ biển. Các quan chức tại bưu điện chuyển các câu hỏi đến trụ sở tập đoàn tại Tokyo, nơi một phát ngôn viên từ chối bình luận về vụ việc.

Japan Post đã xin lỗi và cho biết họ sẽ cố gắng hết sức để lấy lại sự tin tưởng của khách hàng. Tại cuộc họp báo ngày 31 tháng 7, ông Kunio Yokoyama, chủ tịch của Japan Post Co., cho biết, “tôi rất hối hận vì các mục tiêu phi thực tế đó đã gây áp lực lớn cho nhân viên của chúng tôi.”

Gã khủng long tài chính với lịch sử phát triển 148 năm đã không còn đơn thuần chỉ làm việc chuyển phát thư tín. Với các tài khoản tiết kiệm và các hợp đồng bảo hiểm nhân thọ, Japan Post đã mang dịch vụ tài chính hiện đại đến mọi nơi trên toàn quốc, với mạng lưới hiện tại bao gồm tới 24,000 bưu cục.

Japan Post Holdings Co. đã niêm yết cổ phiếu (IPO) vào năm 2015 cùng với các công ty con về ngân hàng và bảo hiểm. Chính phủ Nhật hiện đang sở hữu 57% công ty mẹ, do đó sở hữu 64.5% đơn vị bảo hiểm của tập đoàn.

Tính đến năm ngoái, gần 90% hộ gia đình Nhật Bản có các hợp đồng bảo hiểm, với trung bình khoảng bốn hợp đồng bảo hiểm mỗi hộ gia đình, theo Viện Bảo hiểm Nhân thọ Nhật Bản cho biết.

Nhưng ngành công nghiệp này đã trải qua một thời kỳ khó khăn. Một số công ty bảo hiểm đã phá sản vào đầu thế kỷ, khi lãi suất tham chiếu của Ngân hàng Nhật Bản lần đầu tiên rơi xuống mức zero. Nhìn chung, doanh thu ngành bảo hiểm đã sụt giảm gần 40% kể từ năm 2011, và số hợp đồng bảo hiểm được bán bởi Japan Post đã giảm gần một nửa trong thập kỷ qua, xuống chỉ còn 29 triệu hợp đồng.

Các cuộc khảo sát của Viện bảo hiểm được công bố vào năm ngoái cho thấy rằng trong khi các hợp đồng bảo hiểm của Japan Post bị coi là kém hấp dẫn, chúng vẫn nhận được đánh giá xếp hạng hàng đầu về độ tin cậy.

Nhiều khách hàng đang sở hữu các hợp đồng bảo hiểm cũ đầy béo bở, tới mức đôi khi được gọi là bảo hiểm kho báu.

Kyoko Okamoto, một người 66 tuổi làm việc bán thời gian tại một công ty chuyển phát bưu kiện, cho biết bà đã đăng ký mua bảo hiểm từ khi bà mới 20 tuổi và vay một khoản tiền từ bưu điện để trả phí bảo hiểm khi bà đang trải qua một giai đoạn khó khăn. Bà nói rằng các điều khoản của hợp đồng bảo hiểm ngày đó thuận lợi hơn nhiều so với các điều khoản bảo hiểm tiêu chuẩn ngày nay, và bà đã thu được khoảng 9,500 đô la Mỹ cứ sau 5 năm, với khoản thanh toán đầu tiên ở tuổi 60 và lần cuối cùng ở tuổi 75. “Tôi rất vui vì tôi có thể xoay sở để giữ được hợp đồng bảo hiểm nhân thọ này,” bà cho biết.

Một số đại lý bảo hiểm cố gắng thuyết phục khách hàng trao đổi hợp đồng bảo hiểm kho báu của họ để đổi lấy hợp đồng mới, với mức lợi nhuận thấp hơn. Japan Post cho biết các phương thức bán hàng không phù hợp của họ bao gồm các chủ hợp đồng bị tính phí bảo hiểm hai lần cho các phạm vi bảo hiểm bị chồng chéo.

Hoa hồng chiếm tới 25% thu nhập hàng năm cho nhân viên bán bảo hiểm bưu chính trung bình, theo Japan Post cho biết, và công ty đã cắt giảm lương cơ sở của nhân viên bán bảo hiểm trong năm 2015 để nhấn mạnh mức lương khuyến khích. Những người có kết quả làm việc thấp đã được gửi đi đào tạo, nơi họ bị mắng mỏ và làm nhục với những lời bình luận như, “Đồ vô dụng!” theo ông Kazuhiro Kamon, phó chủ tịch công đoàn của ngành bưu chính, cho biết. Người phát ngôn của Japan Post, ông Hideo Murata, cho biết việc đào tạo như vậy có thể đã xảy ra trong quá khứ, nhưng tập đoàn hiện tại đang cung cấp các hình thức đào tạo phù hợp.

Tại ngôi nhà truyền thống rộng rãi của mình, bà Nawata vẫn lau sàn hành lang bằng gỗ mỗi ngày và cho những con mèo đi lạc đến khu vườn Nhật Bản của mình ăn, mặc dù chứng mất trí nhớ của bà vẫn đang tiến triển. Khi con trai 38 tuổi của bà đến thăm vào Chủ nhật gần đây với một phóng viên, bà đã nói rất vui vẻ với anh, “Trời đất, con đã cao hơn rồi đấy.”

Theo anh Nawata, hai nhân viên bán bảo hiểm đã đến thăm mẹ anh vào tháng 5 năm 2017, một tháng sau khi Bảo hiểm Bưu điện Nhật Bản tăng mức phí bảo hiểm để phản ánh tình hình lãi suất dự kiến sẽ trở nên thấp hơn. Trong số các hợp đồng bảo hiểm mà bà được khuyến khích mua có hai sản phẩm từ Aflac Inc. Công ty bảo hiểm đến từ Hoa Kỳ này từ chối bình luận về trường hợp của bà Nawata và cho biết họ đang xem xét lại các hoạt động bán hàng.

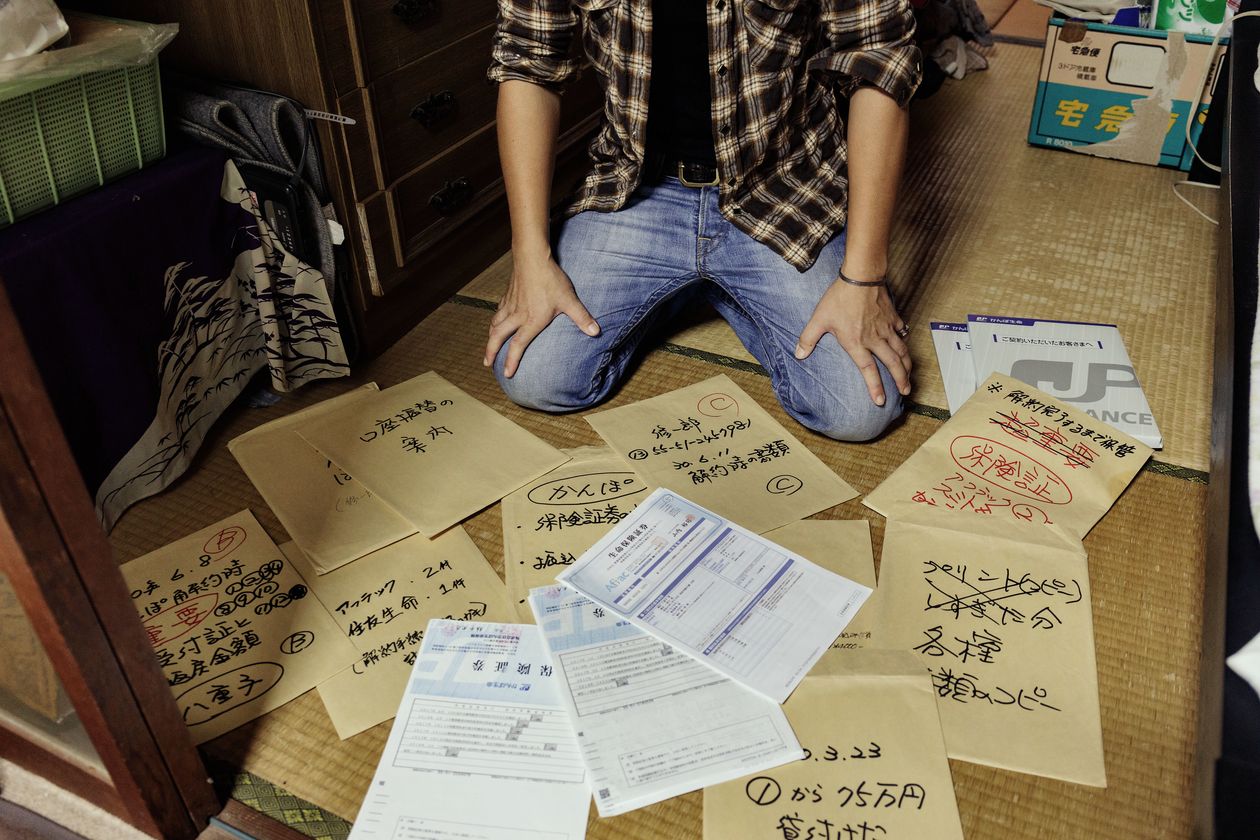

Phải mất nhiều tháng để anh Nawata và các người chú của mình sắp xếp lại đống giấy tờ. Họ viết ra bằng tay từng hợp đồng bảo hiểm một và từng khoản thanh toán.

Sau nửa năm, gia đình đã tìm cách hủy bỏ tất cả các hợp đồng bảo hiểm của bà Nawata, và lấy lại số tiền bà đã trả cho nhà bảo hiểm.

“Đáng lẽ tôi nên chú ý nhiều hơn đến mẹ tôi. Nhưng sự gắn kết với gia đình của tôi giờ đây đã mạnh mẽ hơn,” anh Nawata nói. Trước kia, anh thường chỉ đến thăm mẹ vào cuối tuần, nhưng giờ thì gần như ngày nào anh cũng rẽ vào thăm mẹ sau buổi làm việc mỗi ngày.

Bảo hiểm Bưu điện Nhật Bản xin lỗi sau khi đã “phản bội” khách hàng

Lợi nhuận của ngành tái bảo hiểm đang chịu nhiều áp lực: Báo cáo của AM Best

Lê Minh

Theo Wall Street Journal

{kind=link}