Các công ty bảo hiểm lớn nhất thế giới đang đổ xô vào một lĩnh vực vốn là một thị trường ngách trước đây của ngành công nghiệp quản lý quỹ, khi môi trường lãi suất thấp đang phá hoại mô hình kinh doanh của bảo hiểm, một xu hướng có thể làm thay đổi căn bản về cách thức ngành bảo hiểm kiếm tiền.

AIG, Axa và Allianz nằm trong số các tập đoàn bảo hiểm đã thành lập hoặc mua lại các công ty quản lý một số vốn khổng lồ đã đổ vào mảng bảo hiểm chuyên biệt trong năm năm qua.

Các công ty bảo hiểm này đã bắt đầu dịch vụ quản lý quỹ trái phiếu thảm họa và các chứng khoán liên kết bảo hiểm khác. Những công cụ này, trong đó các nhà đầu tư trực tiếp chấp nhận gánh vác các rủi ro bảo hiểm để đổi lấy phí bảo hiểm, hiện đang cạnh tranh với các công ty bảo hiểm và tái bảo hiểm truyền thống.

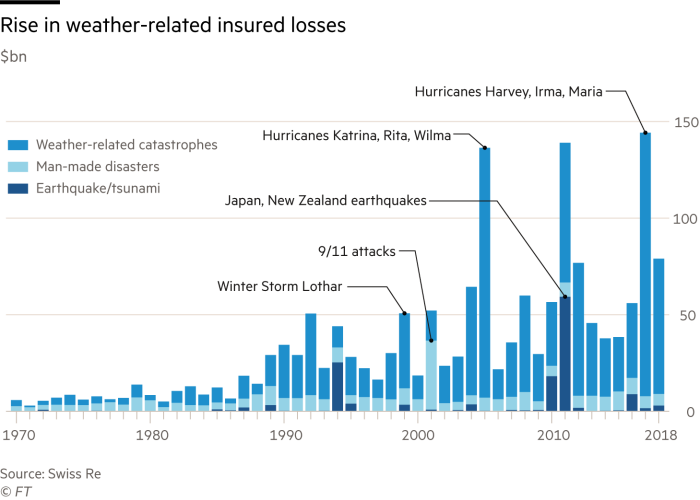

Thị trường này đã bùng nổ khi môi trường lãi suất thấp kéo dài đã buộc các nhà đầu tư phải chạy vạy khắp nơi để tìm kiếm lợi nhuận cao hơn. Theo số liệu của công ty môi giới bảo hiểm Willis Towers Watson cho biết, thị trường đã có tới 93 tỷ USD các chứng khoán liên kết bảo hiểm (ILS) vào cuối năm 2018, tăng từ con số chỉ 18 tỷ USD của năm 2009.

Ông Brian Schneider, giám đốc cấp cao của Fitch Ratings, cho biết có thể có một sự thoái lui tạm thời trong năm nay khi các nhà đầu tư phải tiêu hóa các khoản thua lỗ do thiên tai gây ra trong hai năm qua, nhưng điều đó sẽ không thay đổi xu hướng nói trên trong dài hạn.

“Thị trường sẽ tiếp tục tăng trưởng vào cuối năm nay và đầu năm sau.” Ông cho biết. “Có rất nhiều nguồn vốn đang sẵn sàng để nhảy vào.”

Phần lớn số tiền này theo truyền thống được quản lý bởi các chuyên gia độc lập, ví dụ công ty Nephila Capital có trụ sở tại Bermuda, hiện đang quản lý nguồn vốn 12 tỷ đô la Mỹ.

Nhưng các doanh nghiệp bảo hiểm lớn cũng đang nhảy vào thị trường này. AIG đã mua lại công ty Validus với giá 5.6 tỷ USD một năm trước để giành quyền kiểm soát quỹ đầu tư ILS có tên là AlphaCat. Tiếp sau đó là thương vụ khổng lồ trị giá 15 tỷ USD vào tháng 3 năm ngoái của tập đoàn bảo hiểm Pháp Axa thâu tóm công ty tái bảo hiểm XL. Công ty Nephila Capital nói ở trên cũng đã bị tập đoàn Markel của Mỹ nuốt chửng vào tháng 8 năm ngoái.

Allianz tháng trước đã trở thành công ty bảo hiểm mới nhất tham gia thị trường này với tuyên bố hợp tác với công ty con của mình là Pimco để ra mắt một quỹ đầu tư chứng khoán liên kết bảo hiểm ILS.

Ông Schneider nói rằng đó có thể là một dấu hiệu lớn về tương lai của các công ty bảo hiểm và tái bảo hiểm. Phải mất thời gian để các công ty bảo hiểm tham gia vào thị trường này, nhưng họ đang xem xét cơ hội rất kỹ càng ngay bây giờ.”

Xu hướng này của ngành bảo hiểm tài sản và thiệt hại đang lặp lại một xu hướng tương tự trong ngành bảo hiểm nhân thọ đang diễn ra trong thập kỷ vừa qua. Các công ty bảo hiểm nhân thọ đang dần dần chuyển từ vai trò chấp nhận rủi ro trên bảng cân đối kế toán của riêng họ – ví dụ bằng cách cung cấp các sản phẩm đầu tư bảo đảm lợi suất – sang vai trò đơn giản hơn là chỉ quản lý dòng tiền đầu tư và để cho khách hàng tự gánh vác rủi ro bảo hiểm.

Các loại sản phẩm và dịch vụ mới có ưu điểm là đòi hỏi số vốn ban đầu ít hơn đối với các công ty bảo hiểm và tạo ra một dòng doanh thu phí dịch vụ thường xuyên cho các công ty này.

Một trong những điểm thu hút lớn đối với các công ty bảo hiểm là việc sở hữu công ty quản lý ILS có thể cho phép họ bán thêm sản phẩm bảo hiểm cho khách hàng bằng cách cung cấp thêm một nguồn vốn.

Ông Amer Ahmed, giám đốc điều hành của Allianz Re cho biết, “Chúng tôi đã xem xét một nguồn vốn khác để bổ sung cho năng lực bảo hiểm truyền thống để hỗ trợ các rủi ro bảo hiểm mà chúng tôi phải gánh vác trên toàn thế giới. Có rất nhiều rủi ro trên toàn cầu không được bảo vệ. . . Đó là những hạn chế về rủi ro của chúng tôi, vì vậy chúng tôi cần có các loại hình vốn đầu tư khác.”

Mong muốn bán được nhiều sản phẩm bảo hiểm hơn không phải là lý do duy nhất khiến cho các công ty bảo hiểm chuyển sang vai trò quản lý quỹ đầu tư ILS. Dòng vốn đổ vào ILS đã đẩy mức phí bảo hiểm và tái bảo hiểm xuống thấp, làm suy giảm lợi nhuận của các doanh nghiệp bảo hiểm.

Các nhà đầu tư chứng khoán ILS không muốn cảm thấy rằng họ đang phải gánh chịu rủi ro với mức phí thấp hoặc không ổn định trong thời gian dài. Tính minh bạch về những rủi ro nào được nhượng lại cho các nhà đầu tư đóng một vai trò quan trọng

Stefan Holzberger, giám đốc xếp hạng tín nhiệm tại A.M. Best

Một số công ty bảo hiểm đã phải cắt giảm toàn bộ ngành nghề kinh doanh những sản phẩm bảo hiểm có lợi nhuận không đáp ứng chi phí vốn của họ. Chuyển sang quản lý ILS cho phép họ tạo ra nguồn thu nhập mới, ngay cả khi mức phí dịch vụ vẫn còn thấp.

“Lãnh đạo quản lý cấp cao của các công ty bảo hiểm đang xem xét tỷ lệ hoàn vốn tối thiểu và chi phí về nguồn vốn của họ,” theo ông Stefan Holzberger, giám đốc xếp hạng tín nhiệm tại công ty tư vấn xếp hạng tín nhiệm bảo hiểm A.M. Best, cho biết. “Họ không muốn rời khỏi thị trường. Họ muốn cung cấp bảo hiểm nhưng họ muốn hạn chế các rủi ro họ phải gánh vác.”

Ông Gérald Harlin, giám đốc tài chính của Axa, cho biết thị trường ILS cung cấp cho các công ty bảo hiểm một mô hình kinh doanh khác. “Đây giống như mô hình tư vấn và phân phối sản phẩm đầu tư trong lĩnh vực quản lý tài sản. Nó là mô hình kinh doanh thu phí – xây dựng cấu trúc cho rủi ro.”

Tuy nhiên chiến lược này không phải là không có rủi ro. Như các ngân hàng đã nhận ra các giá phải trả khi khủng hoảng tài chính nổ ra, việc sắp xếp các khoản vay mà trong đó rủi ro được chuyển giao cho người khác có thể mang lại thiệt hại về mặt uy tín cho ngân hàng, nếu khoản nợ đó trở nên tồi tệ.

Ông Holzberger cho biết, “các nhà đầu tư chứng khoán ILS không muốn cảm thấy rằng họ đang phải gánh chịu rủi ro với mức phí thấp hoặc không ổn định trong thời gian dài. Tính minh bạch về những rủi ro nào được nhượng lại cho các nhà đầu tư là rất quan trọng.”

Những rủi ro này có thể mang lại thảm họa. Các nhà đầu tư vào một trái phiếu thảm họa trị giá 200 triệu đô la Mỹ bảo hiểm cho các rủi ro cháy rừng do công ty cung cấp điện PG & E của bang California phát hành vào mùa hè năm ngoái đang phải đối mặt với một tổn thất toàn diện sau khi tiểu bang này bị tàn phá bởi vụ cháy rừng tồi tệ nhất trong lịch sử nước Mỹ vào tháng 11 vừa qua.

Allianz có kế hoạch giữ lại một phần tất cả các rủi ro mà nhà bảo hiểm này chuyển giao cho các quỹ ILS của mình.

“Chúng tôi sẽ không chỉ là cái máy biến áp thuần túy, chỉ chuyển giao rủi ro như bạn có thể thấy trong các mô hình chứng khoán hóa khác,” ông Mr Ahmed nói. “Chúng tôi thậm chí không muốn có bất kỳ một ấn tượng nào của khách hàng cho rằng chúng tôi đang đặt lên vai khách hàng những rủi ro mà bản thân chúng tôi không muốn phải gánh chịu.”

Bảo hiểm lũ lụt tư nhân được thúc đẩy mạnh bởi các cơ quan quản lý nhà nước

Từ xe hơi đến động đất: Các ngân hàng của Ý tấn công vào lĩnh vực bảo hiểm

Lê Minh

Theo Financial Times

{kind=link}