Bảo hiểm sức khỏe đã vượt qua bảo hiểm nhân thọ ở Trung Quốc trở thành hạng mục tăng trưởng nhanh nhất trong ngành bảo hiểm, do những người tiêu dùng giàu có phải tìm cách bổ sung cho khoản thanh toán bảo hiểm công cộng ít ỏi.

Sự tăng trưởng của bảo hiểm sức khỏe đang tạo ra cơ hội cho một ngành công nghiệp bị vùi dập bởi các vụ bê bối, điển hình là vụ phạm tội hối lộ của cựu giám đốc điều hành cơ quan quản lý bảo hiểm và sau đó là sự sát nhập của cơ quan này vào cơ quan quản lý nhà nước về ngân hàng.

Trong khi các tập đoàn lớn trong nước như Ping An và China Life hiện đang thống lĩnh thị trường, các công ty bảo hiểm nước ngoài bao gồm AXA của Pháp và AIA có trụ sở tại Hồng Kông đang hy vọng có thể tận dụng được các biện pháp mở cửa thị trường mới của chính phủ Trung Quốc.

Từ năm 2014 đến 2017, sự bùng nổ về doanh số của các sản phẩm bảo hiểm nhân thọ liên kết chung, trong đó chỉ bao gồm các yếu tố bảo vệ rủi ro mang tính danh nghĩa, đã làm tăng mạnh các khoản vay nợ của giới doanh nghiệp Trung Quốc.

Ngay cả đối với một căn bệnh đơn giản, một khi bệnh nhân vào bệnh viện, họ bắt đầu phải chụp CT, MRI, v.v … Không có cách nào để ước tính chi phí, và cuối cùng các công ty bảo hiểm phải gánh chịu tổn thất

Ông Xie Rushi, cựu giám đốc điều hành của Best uniMed

Sự gia tăng đã biến một số ít các công ty ít được biết đến trong đó có Bảo hiểm Anbang trở thành các tập đoàn có giá trị thị trường lên tới hàng tỷ đô la Mỹ và khiến các nhà chức trách lo ngại về mức độ rủi ro tài chính. Kể từ đó, các cơ quan quản lý đã kêu gọi các công ty bảo hiểm tập trung lại vào các sản phẩm chuyên về bảo vệ, theo khẩu hiệu “Bảo hiểm có nghĩa là bảo vệ.”

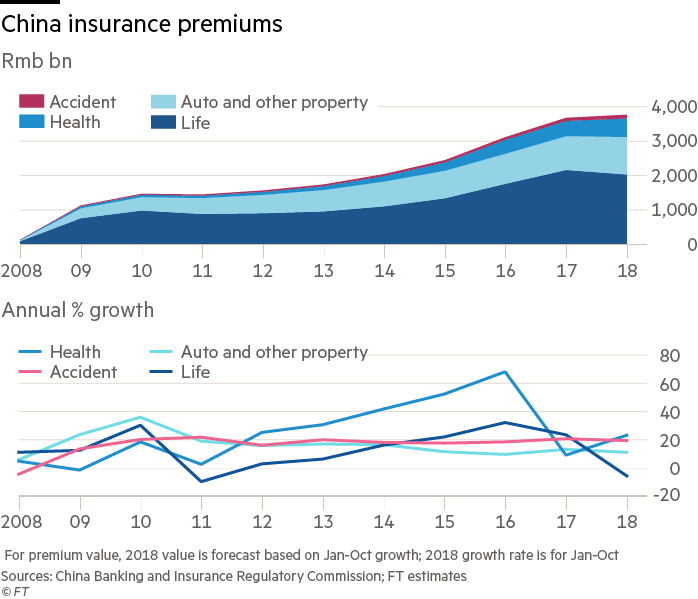

Phí bảo hiểm y tế đã tăng 23% trong 10 tháng đầu năm 2018 so với một năm trước đó, so với mức tăng 2% của phí bảo hiểm nói chung, theo cơ quan quản lý bảo hiểm của Trung Quốc cho biết. Với tốc độ tăng này, tổng doanh thu phí bảo hiểm y tế sẽ đạt mức cao nhất mọi thời đại là 539 tỷ nhân dân tệ (78 tỷ đô la Mỹ) cho cả năm.

Khi một tầng lớp trung lưu gia tăng đã làm tăng chi tiêu cho chăm sóc sức khỏe, bảo hiểm y tế đã sẵn sàng cho sự phát triển. Tổng chi tiêu cho y tế lên tới 5.16 tỷ nhân dân tệ trong năm 2017, chỉ bằng 6.2 phần trăm tổng sản phẩm quốc nội, theo Bộ Y tế Trung Quốc, so với 7.6 phần trăm ở Hàn Quốc và 10.7 phần trăm ở Nhật Bản.

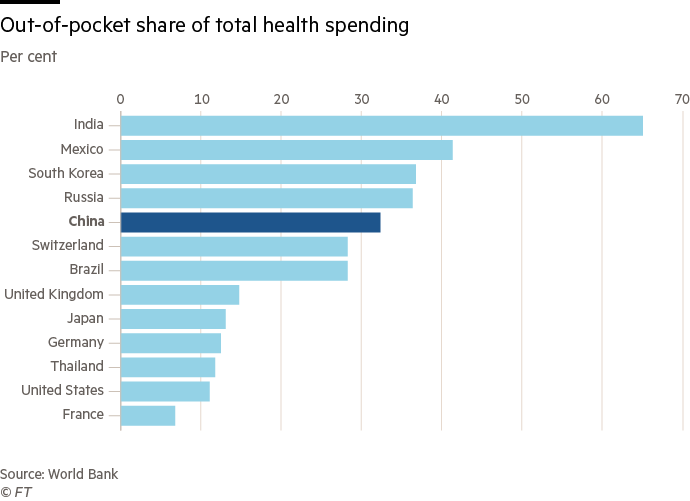

Thành phần của các khoản chi tiêu về y tế cũng cho thấy nhu cầu bảo hiểm có tiềm năng đáng kể. Theo dữ liệu của World Bank, các chi phí tự chi trả từ tiền túi – những khoản không được chính phủ, các công ty và bảo hiểm tư nhân hoàn trả – chiếm gần một phần ba tổng chi tiêu y tế của Trung Quốc, so với chỉ 13% ở Nhật Bản và 11% ở Mỹ, theo dữ liệu của World Bank cho biết.

Trong khi phần trăm các khoản chi từ tiền túi của Trung Quốc đã giảm từ mức 60% của năm 2000, khi chính phủ mở rộng bảo hiểm y tế công cộng, lợi ích bảo hiểm công cộng thường không đủ, với các phương pháp điều trị tiên tiến không được thanh toán.

“Bảo hiểm xã hội cũng chỉ cung cấp những quyền lợi cơ bản và bạn cần một sản phẩm để lấp đầy khoảng trống đó. Chắc chắn rằng nhu cầu từ người tiêu dùng là có; Vấn đề là phải tìm kiếm một thiết kế sản phẩm phù hợp,” theo ông Sam Radwan, giám đốc của Enhance International, một công ty chuyên tư vấn cho các công ty bảo hiểm Trung Quốc.

Bốn doanh nghiệp bảo hiểm hàng đầu ở Trung Quốc xét về tổng doanh thu phí bảo hiểm y tế – Ping An, China Life, New China Life và China Pacific – đã có doanh thu tổng cộng chiếm tới 42% tổng doanh thu phí bảo hiểm y tế trong năm 2017, theo công ty chứng khoán Minsheng Securities cho biết.

Ngược lại, năm ngoái, 28 công ty bảo hiểm cá nhân có vốn đầu tư nước ngoài ở Trung Quốc chỉ thu được 6.3 phần trăm của tổng doanh thu phí bảo hiểm cá nhân, một danh mục bao gồm cả bảo hiểm nhân thọ, sức khỏe và tai nạn, theo dữ liệu của cơ quan quản lý cho thấy. Công ty bảo hiểm nhân thọ ICBC-AXA, liên doanh giữa AXA với Ngân hàng Công thương Trung Quốc, là tập đoàn bảo hiểm có vốn đầu tư nước ngoài lớn nhất.

Tuy nhiên những công ty nước ngoài đang dự đoán khả năng tiếp cận thị trường bảo hiểm sẽ tăng lên sau khi Trung Quốc cam kết vào tháng 11 năm 2017 cho phép các công ty nước ngoài sở hữu tới 51% của liên doanh bảo hiểm nhân thọ vào năm 2020. Giới hạn đó, hiện tại ở mức 50%, sẽ bị loại bỏ hoàn toàn vào năm 2022.

Mặc dù có sự tăng trưởng mạnh mẽ về doanh thu phí bảo hiểm, vẫn có những nghi ngờ về lợi nhuận của các công ty bảo hiểm sức khỏe. Khoản thanh toán trung bình cho các hợp đồng bảo hiểm y tế ngắn hạn ở Trung Quốc bằng 80% phí bảo hiểm trong năm 2016, theo dữ liệu từ Hiệp hội Bảo hiểm Trung Quốc, một hiệp hội nghề nghiệp do nhà nước hậu thuẫn. Con số này cho thấy rằng một khi hoa hồng bán hàng và các chi phí khác được cộng vào, nhiều hợp đồng bảo hiểm sẽ bị lỗ.

Nhóm sản phẩm bảo hiểm y tế Trung Quốc đang phát triển nhanh nhất được gọi là các sản phẩm bệnh hiểm nghèo, cung cấp các khoản thanh toán một lần trong trường hợp bị bệnh nhưng không hoàn trả cho bệnh nhân các chi phí y tế cụ thể.

Các công ty bảo hiểm ủng hộ những sản phẩm này vì chúng đảm bảo kiểm soát được chi phí. Sức mạnh thị trường quá mức của các bệnh viện công Trung Quốc khiến các công ty bảo hiểm gần như không thể đàm phán về giá cả hoặc các phác đồ điều trị.

“Hệ thống cung cấp dịch vụ chăm sóc y tế của chúng tôi quá độc quyền,” ông Xi Rushi, cựu giám đốc điều hành của Best uniMed, một mạng lưới bệnh viện tư nhân có trụ sở tại Thẩm Quyến, nói. Ngay cả khi mắc một căn bệnh đơn giản, một khi bệnh nhân vào bệnh viện, họ bắt đầu chụp CT, MRI, v.v … Không có cách nào để ước tính chi phí, và cuối cùng công ty bảo hiểm phải gánh chịu tổn thất.”

Các cán bộ điều hành và chuyên gia phân tích cho biết các công ty bảo hiểm hiện đang trong giai đoạn thử nghiệm thiết kế sản phẩm và chiến lược tiếp thị để xem những gì là phù hợp. Họ hy vọng thị trường bảo hiểm y tế sẽ có thêm một sự thúc đẩy từ các cải cách đang chờ phê duyệt để thực hiện việc khấu trừ thuế khi mua bảo hiểm cho các công ty và cá nhân, tương tự như ở thị trường Mỹ.

Ông Radwan là một trong những người lạc quan như vậy. “Chính phủ có khả năng vung chiếc đũa thần và biến đây thành một công việc rất béo bở, và tôi tin họ sẽ làm như vậy, vì họ không còn có lựa chọn nào khác. Họ phải dựa vào khu vực tư nhân,” ông nói.

Kỹ sư Nhật Bản từ chối bảo hiểm quốc tế, chữa ung thư trực tràng tại BV Việt Nam

Amazon, Walmart gặp họa khi Ấn Độ thắt chặt các quy tắc về thương mại điện tử

Bà Rịa – Vũng Tàu: Tàu 67 nằm bờ vì “vướng” bảo hiểm

Lê Minh

Theo Nikkei, Financial Times

{kind=link}